管理会計とは何か——財務会計との違いからはじめよう

日本の企業の約99.7%は中小企業といわれます(2021年の中小企業白書)[1]。限られた人・時間・お金で成果を出すために、現場で素早く判断する力が問われる一方で、日々の数字は案外バラバラに存在しがちです。家計でも、月末の残高だけでは何が効いたのか分からないのと同じ。研究データでは、製造業の設計段階に関する知見で、製品やサービスのコストの大半は設計や初期の意思決定で決まり、**原価の約80%**が上流で固定化すると報告されています[2]。だからこそ「決算を待たずに意思決定に使える数字」をつくる管理会計が、忙しい私たちの武器になります。編集部でも、広告費の配分や制作本数の調整を数字で見える化したことで、議論が早く静かになりました。きれいごとでは回らない現場に、実装できる基礎をまとめます。

管理会計は、社内の意思決定や業績管理のために数字を加工し、使いやすくする仕組みです。外部の投資家や税務当局に向けて厳格なルールで作る財務会計と違い、管理会計は目的に合わせて自由度高く設計できます[3]。例えば、広告費は発生月で費用化するのが財務会計の原則ですが、管理会計ではキャンペーン単位で効果と紐づけて追う、といった柔軟さが許されます。重要なのは、厳密さよりも「意思決定の質」と「行動の速さ」に直結しているかどうかです。

編集部の例で言えば、記事制作の原価をテーマ別に集計し、完成本数や読了率と合わせて見たところ、想像と違う投資対効果が見えてきました。体感では難易度が高い特集ほど成果が出ていると思い込んでいたのに、実際には小さめの連載のほうが持続的に読まれていました。管理会計は、こうした思い込みと現実のギャップを埋め、次の一手を具体化するためのレンズです。

目的は「未来を変える」こと——過去の記録では終わらせない

管理会計の数字は、過去を説明するだけでは十分ではありません。固定費と変動費を分けて損益分岐点を出す、広告のクリック単価を上限逆算する、在庫の回転日数を短縮するなど、未来の行動を決めるために加工し、使います。式そのものはシンプルで、例えば損益分岐点売上高は固定費を限界利益率で割ることで求まります[4]。大事なのは、毎月の会議でその数字を使って「何をやめ、どこに賭けるか」を決める習慣をつくることです。

個人にも効く——家計とチーム運営は驚くほど似ている

管理会計の考え方は、家計やリーダーとしてのチーム運営にも応用できます。例えばサブスクを変動費、住居費を固定費と見なし、固定費比率を下げると身軽さが増すのは、企業の損益構造と同じです。チームでも、時間の配分を「固定的に必須な業務」と「変動的に増減するプロジェクト」に分けて管理すると、残業の山谷や疲弊の要因がはっきりします。数字は冷たいものではなく、暮らしと働き方の手触りを取り戻すための道具になります。

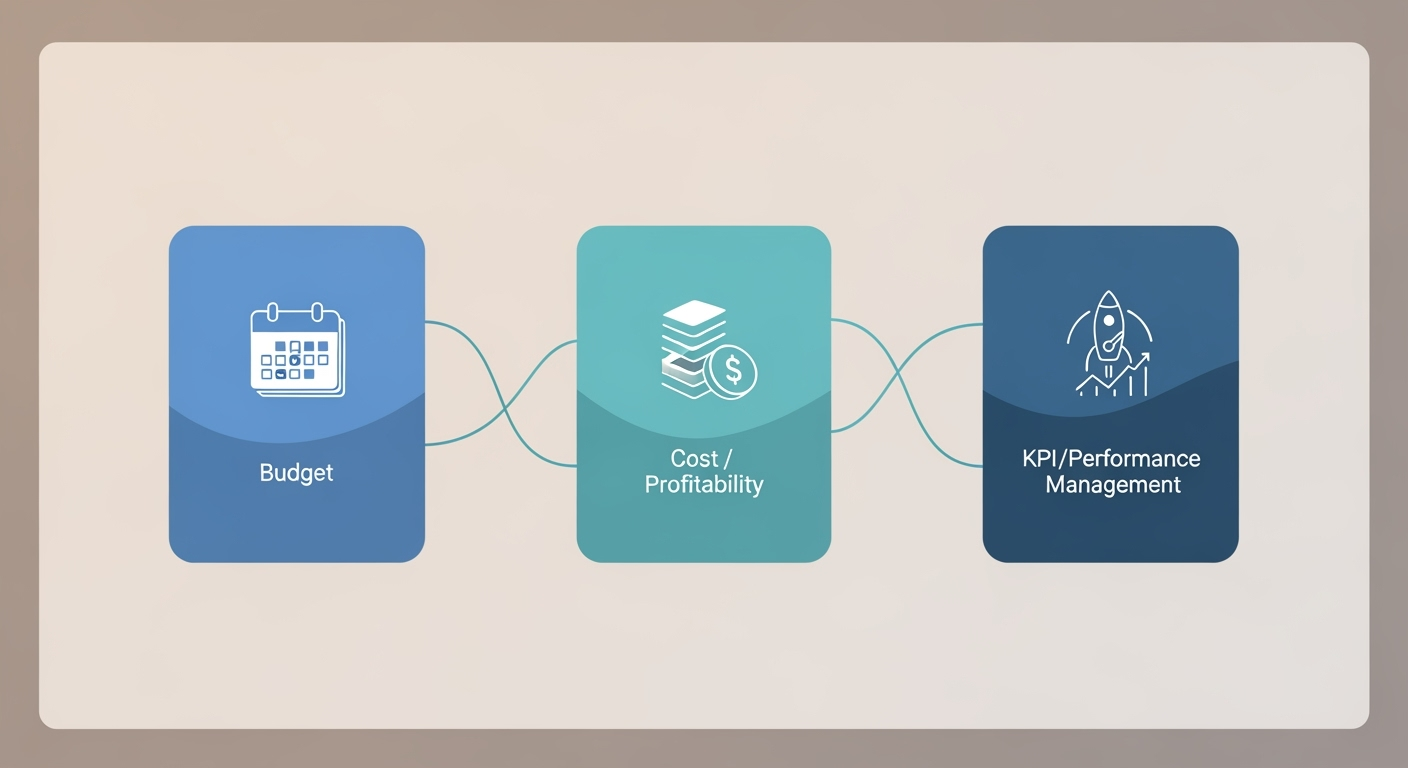

管理会計の3本柱——予算、原価、業績管理をつなぐ

基礎として押さえたいのは、予算管理、原価・収益性管理、業績管理(KPI)の三つをバラバラに運用せず、同じ地図上でつなぐことです。予算は意志を数字に置き換えた約束、原価は足元のコスト構造の実態、KPIは進捗の速度計です。どれか一つが欠けると、計画倒れや場当たり対応が増えます。

予算管理——「配分の意思」を先に示す

予算は、前年踏襲の延長線で作ると現場の不満と乖離が生じます。最初にやるべきは、達成したい指標を一つに絞り、そこから必要資源を逆算することです[5]。売上の絶対額を追うのか、粗利を厚くするのか、はたまた継続率を高めるのか。指標が決まれば、広告や人件費、外注など大口の費目だけ先に配分比率を決め、月次に落とし込みます。編集部では年間の「重点テーマ」別に予算箱をつくり、企画が生まれるたびに箱から引き出す運用に変えたところ、承認の往復が減り実行が速くなりました。

原価・収益性——CVPで意思決定の地ならしをする

原価は固定費と変動費に分け、限界利益で考えると直感的になります。限界利益は売上から変動費を引いたもので、固定費を回収し利益を生む源泉です。ここにCVP(Cost-Volume-Profit)分析を合わせると、価格、数量、コストの三者関係が一枚の図で見えるようになります[4]。例えば価格を5%下げると何個余分に売れれば同じ利益か、広告単価が上がったときどのチャネルに寄せるか、会議室での議論が具体化します。編集部の広告案件では、制作本数を増やすより単価調整のほうが利益感度が高いと分かり、交渉の優先順位が明確になりました。

業績管理(KPI)——行動に近い指標を短く回す

KPIは少ないほど機能します。売上や利益のような結果指標だけでなく、行動に近い先行指標を一つ入れるのが要点です。B2Cなら新規の見込み客獲得数、メディアなら公開本数や読了率、SaaSなら無料トライアルからの転換率など、手を動かせば変えられる指標を選び、週次で振り返ります。もしKPIが増えすぎているなら、関与できないものを外し、残したものはダッシュボードで見える化します。ツール選びに迷う方は、まず表計算で十分です。使い方を定着させてから高機能ツールに移るほうが、総コストは下がります。

今日から始める90日プラン——小さく設計し、早く回す

最初の30日は、データの棚卸しに集中します。売上、費用、数量の三系統に分け、どの単位で追うと意思決定に効くかを決めます。例えば売上はチャネル別、費用は固定・変動別、数量は商品やコンテンツのカテゴリ別といった具合です。完璧さを求めず、8割方の粒度で揃ったら仮のダッシュボードを作るところまで進みます。ここまでで「どの数字を毎週見るか」が見えてきます。

次の30日は、簡易予算とKPIの運用に踏み出します。年次の大枠を作るより、四半期の箱を作って週次で擦り合わせるほうが実務的です。会議の冒頭で「先週の仮説と今週の修正点」を3分で共有し、ダッシュボードの数字と照らしてその場で小さな軌道修正を決めます。編集部では、制作工数の見積もりを15%ほど高めに置き直しただけで、デッドライン前の残業が目に見えて減りました。数字が人を追い詰めるのでなく、余白を生む感覚が初めて得られた瞬間でした。

最後の30日は、CVPのひな形を作り、重要な3シナリオでテストします。ベース、強気、弱気の三つで価格や数量、広告単価を動かし、利益の感度を確認します[4]。ここで分かるのは、勝ち筋そのものより、どこをいじれば効くのかという力学です。力学さえ掴めば、環境が変わってもすぐに舵を切れます。月末には、やめる施策と続ける施策をはっきりさせ、次の90日に引き継ぎます。

よくあるつまずきとリカバリー——完璧主義、データ過多、巻き込み不足

はじめの壁は、完璧な設計を求めるあまり動けなくなることです。管理会計は「使いながら育てる」もので、正解は現場の中にしかありません。まずは意思決定に使う5つの数字に絞り、会議で週1回見る習慣を作る。運用が回り出したら粒度を揃える。この順番が結果的に最速です。

次の壁は、データの氾濫です。集められるものは無限でも、意思決定に効くものは有限です。入出力の対応関係が曖昧な数字は横に置き、仮説と行動に直結する数字だけを採用します。例えばSNSのリーチを追うなら、次の一手はクリエイティブか予算か配信時間か、因果の仮説をセットで持つことが条件になります。仮説が立たない指標は、見ない勇気を持つほうがチームの集中力は上がります。

最後の壁は、巻き込み不足です。数字はトップのものではなく、現場の道具です。作り手が触れて、気づいて、直せる位置に置いて初めて生きます。編集部では、ダッシュボードの管理権限を少人数から全メンバーに広げ、注記や気づきをその場で書き足せる運用に変えました。失敗も含めてログが残ると、次の企画の立ち上がりも速くなります。

まとめ——数字で、今日の迷いを1つ減らす

管理会計は、正しい答えを与えてくれる魔法ではありません。けれど、次の一手を選ぶための明かりになります。予算で意志を示し、原価とCVPで力学を理解し、KPIで行動の速度を上げる。この三つを小さく回すだけで、会議のノイズが減り、すべきことが手に触れる距離に近づきます。完璧さより、使えること。正確さより、速さ。私たちの現実に効く優先順位で設計していきましょう。

**明日の会議で話したい数字は何でしょうか。**一つだけ選んで、週に一度見直す約束をつくってみてください。もし迷ったら、この90日プランをもう一度開き、最初の30日に戻れば大丈夫です。仕事も暮らしも、数字は怖くない。むしろ、余白をつくるためにこそあります。

参考文献

- 中小企業庁(2021)「中小企業・小規模事業者の現状」中小企業白書 2021. https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/shokibo/b1_2_4.html

- 田口技術士事務所(2020)「製品原価の80%は詳細設計までに確定する」https://taguchi-peoffice.com/design/cost80/

- マネーフォワード「管理会計とは?財務会計の違いから企業会計を解説」https://biz.moneyforward.com/accounting/basic/89/

- HUPRO編集部(2021)「損益分岐点分析(CVP分析)とは?管理会計の基本をマスターしよう!」https://hupro-job.com/articles/19

- ManageBoard(2025)「予算管理で目標利益を実現するために欠かせない逆算の思考プロセス」https://service.manageboard.jp/blog/20231115/